Cursus Boekhouden

Hoofdstuk 1 – De basis

1.1 Algemeen

1.2 Dubbel boekhouden

1.3 De balans

1.4 De resultatenrekening

1.5 Kosten splitsen over meerdere jaren

1.6 BTW

1.7 Subadministratie

1.8 Boekingsstukken

1.9 Een andere manier

Hoofdstuk 2 – Organisatie

2.1 Informatie

2.2 Systeem, systeem en systeem

2.3 Gewoonte

Hoofdstuk 3 – Rekeningschema

3.1 Informatie

3.2 Standaarden

3.3 Inzicht en rekeningschema

Hoofdstuk 4 – Invoeren van mutaties

4.1 Indeling van de boekingsstukken

4.2 Controleren/coderen

4.3 Dagboeken/boekingsoorsprong

4.4 Het journaal

4.5 Overboekingen of memoriaal

4.6 Overlopende posten

Hoofdstuk 5 – Informatie uit de boekhouding

5.1 Algemeen

5.2 Koppelingen in de informatie

5.3 Jaarwerk

Deze cursus is opgezet in november 2004 en maakte tot oktober 2009 deel uit van de handleiding PSU Boekhouden Light V1. Om zoveel mogelijk onze lezer tegemoet te komen, is de cursus uit de handleiding gelicht en als afzonderlijk document opgenomen op de website.

|

1.1 Algemeen

Alle voorbeelden en afbeeldingen in deze handleiding komen uit een testversie van het programma ‘PSU Boekhouden Light V1’. De reden hiervoor is snel te vinden: het is ons eigen programma, het is dus beschikbaar. Ook speelt natuurlijk mee dat op plaatjes en teksten van andere producenten het auteursrecht van toepassing is.

Mocht in de toekomst één van de andere producenten afbeeldingen, tekst of kritiek leveren, zullen we dit graag opnemen in deze handleiding.

In deze cursus gaan we uit van ‘dubbel boekhouden’, zie hiervoor de volgende sectie. Bijgehouden in een computerprogramma, speciaal gemaakt voor het voeren van een boekhouding. Waar de handelingen afwijken van veel andere boekhoudpakketten, waaronder ons ‘groot’ pakket PSU Boekhouden V4, zullen we deze verschillen ook melden.

Als we in deze cursus spreken van ‘rekening’, dan bedoelen we grootboekrekening. Dit is een gebruikelijke term in de boekhoudwereld, en maakt de communicatie met vakmensen iets gemakkelijker. De stukken waar doorgaans vaak over wordt gepraat als 'rekeningen' heten eigenlijk 'facturen'.

Een grootboekrekening is een bepaalde indeling die we geven aan te boeken stukken. Deze stukken zijn bijvoorbeeld facturen of bankafschriften. In de praktijk is die indeling heel gemakkelijk. Zo zal de ‘thuisbasis’ van een bankafschrift de grootboekrekening ‘bank’ zijn, voor verkoopfacturen ‘debiteuren’, voor inkoopfacturen ‘crediteuren’. Ook de tegenboeking, de andere helft van de ‘dubbele’ boeking is meestal gemakkelijk te vinden: een rekening voor bijvoorbeeld kantoorartikelen boeken we op de grootboekrekening kantoorkosten.

Er zal zoveel mogelijk worden uitgegaan van eenvoudige bedrijfsvormen zoals een eenmanszaak. De meeste samenwerkingsverbanden zullen op dezelfde manier werken, alleen daar waar gesproken wordt over winst of verlies, zal deze winst of verlies verdeeld moeten worden over meerdere partners.

Aan het einde van dit hoofdstuk, in sectie 9, hebben we een analogie (een andere manier om een boekhouding bij te houden) geplaatst over het opzetten van een boekhouding, met als conclusie een vertaling naar alle gangbare termen die voor kunnen komen in een boekhouding. Het is een heel verhaal, maar vooral voor mensen die (nog) helemaal geen inzicht hebben in een administratie en boekhouding wellicht een goede start.

Terug naar boven

1.2 Dubbelboekhouden

Alle mutaties (journaalposten) die in de boekhouding worden ingegeven, worden tweemaal geboekt. Eén keer debet en één keer credit. In de praktijk zal dat meestal worden uitgevoerd als één keer ‘+’ en één keer ‘-‘.

Natuurlijk mogen mutaties wel worden samengevoegd. Het is niet nodig om een journaalpost van een factuur te splitsen in twee boekingen:

debet credit

Debiteuren € 500

Aan opbrengsten € 500

Debiteuren € 95

Aan af te dragen BTW € 95

Dit mag worden geboekt als:

debet credit

Debiteuren € 595

Aan opbrengsten € 500

Aan af te dragen BTW € 95.

Reden voor deze dubbele boekingen is vooral de controleerbaarheid van de boekhouding, wat later in deze inleiding zal blijken. Er zijn natuurlijk veel meer redenen om dubbel te boekhouden. Deze inleiding tot boekhouden gaat echter niet in op samenstelling en berekening van vermogen. Voor de leesbaarheid laten we deze dan ook achterwege. Mocht de lezer meer willen weten over deze ‘redenen’, dan is misschien een cursus boekhouden of één van de vele boeken die er zijn over boekhouden een optie.

Terug naar boven

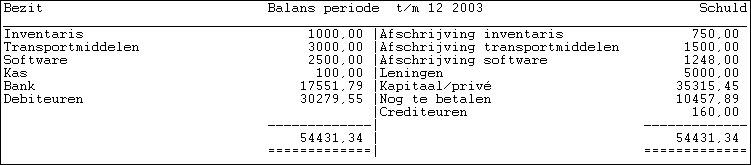

1.3 De balans

Simpel gesteld: de balans is een weergave van de bezittingen en schulden van de onderneming. Hierbij wordt de onderneming voorgesteld als een persoon of entiteit. Deze staat volledig gescheiden van de persoon of personen die de onderneming voeren of bezitten. Eén raakvlak bestaat er wel, een rekening die de verhouding aangeeft tussen de ondernemer en het bedrijf: de rekening ‘kapitaal/privé’. Deze rekening geeft de schuld aan of de vordering op de ondernemer aan.

De balans kent altijd een begin, de zogenaamde beginbalans. Voor een bestaande administratie is dat de beginbalans per 1 januari, voor nieuw te starten administraties een beginbalans per startdatum van de onderneming. Het bevat alle bezittingen en schulden van de onderneming.

Meestal start een onderneming door bijvoorbeeld een bedrag vanuit privé te storten op de rekening van het bedrijf als startsaldo. Hiermee kan het bedrijf dan eventueel eigen aankopen doen.

Een voorbeeld van de journaalpost van de beginbalans zou dan kunnen zijn:

debet credit

Bank € 500

Aan Kapitaal/privé € 500

Door deze journaalpost is het bezit van de onderneming toegenomen met € 500 maar er is een schuld ontstaan aan privé van € 500. Hierdoor is de balans in evenwicht. Aan de linkerkant staat een bezit van een banksaldo van € 500, en aan de rechterkant een schuld (aan privé) van € 500.

In de loop van de periode tot en met 31 december zullen er meerdere boekingen plaatsvinden op de balans. Als er iets wordt gekocht zal het banksaldo afnemen, maar het bezit toenemen met de waarde van het gekochte artikel.

Aan het einde van het jaar zal de eindbalans worden vastgesteld. Dit is eenvoudig een telling van de beginbalans en de boekingen in het lopende jaar.

Het nieuwe jaar zal weer worden geopend met de eindbalans van vorig jaar.

Aangezien de onderneming is opgericht om een inkomen te verschaffen, zal er sprake zijn van verkoop van artikelen of diensten. Het verworven bedrag, onder aftrek van de kosten die gemaakt zijn om die inkomsten te verwerven, geven een resultaat: winst of verlies (bij voorkeur winst). Het saldo van deze winst of verlies zal op de eindbalans worden opgenomen op de balans onder kapitaal/privé. Het bedrijf is winst schuldig aan de ondernemer, of heeft een vordering op de ondernemer wegens verlies. De ondernemer draagt immers het risico.

Voor hele (hééééle) kleine ondernemers, kunnen de kosten en opbrengsten rechtstreeks worden geboekt op de rekening kapitaal/privé. Bij grotere ondernemingen zou de berekening van winst of verlies in dit geval teveel tijd en werk kosten. Zowel de ondernemer en de belastingdienst willen graag een leesbare specificatie van het saldo winst of verlies willen hebben: de belastingdienst ter controle en de ondernemer om de strategie van de onderneming te kunnen bepalen. Voor dit doel bevat de boekhouding een mogelijkheid om per kostensoort of soort opbrengst een telling bij te houden. Al deze kosten- en opbrengstsoorten geven hierbij opgeteld een winst- of verliessaldo weer: de resultaten rekening (ook wel verlies en winstrekening genoemd).

Terug naar boven

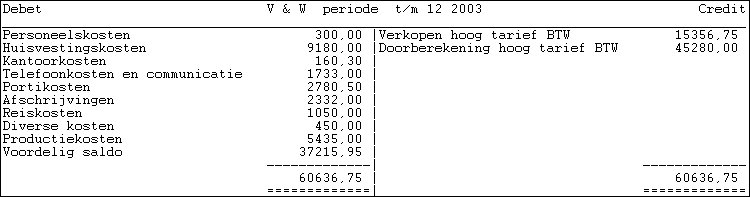

1.4 De resultatenrekening

De resultatenrekening of verlies- en winstrekening bevat alle opbrengsten en kosten van één jaar. Aan het eind van het jaar zal het voordelig- of nadelig saldo (een telling van alle opbrengsten minus alle kosten) naar de balans moeten worden geboekt. Daarna moet het worden opgenomen op de rekening kapitaal/privé. Een winst is immers eigendom van de ondernemer en staat op de balans als een schuld aan de ondernemer. Een verlies zal als vordering op de ondernemer worden opgenomen: de ondernemer draagt het risico voor de onderneming.

Het is voor de ondernemer belangrijk om de uitgaven en inkomsten te splitsen, en op die manier inzicht te krijgen in de verschillende kosten die op de onderneming drukken. Ook verbanden tussen bepaalde kosten en bepaalde opbrengsten kunnen belangrijk zijn, omdat de ondernemer zo kan bepalen of bepaalde artikelen of diensten wel die opbrengsten genereren die zijn verwacht.

Het is daarom zeer belangrijk om vóór het begin van de boekhouding het rekeningschema goed onder de loep te nemen, en bepalen of de gekozen rekeningen wel het gewenste resultaat geven.

De balansrekeningen en resultatenrekeningen vormen samen het rekeningschema. In hoofdstuk I-3 zal uitgebreid worden ingegaan op het rekeningschema.

Mutaties in de boekhouding, ook wel journaalposten genoemd, zullen meestal plaatsvinden tussen balans- en resultatenrekeningen. Zie ons voorbeeld uit sectie 2:

debet credit

Debiteuren € 595

Aan opbrengsten € 500

Aan af te dragen BTW € 95.

Na deze boeking hebben wij een vordering (bezit) op de balans staan van € 595, een schuld aan de belastingdienst van € 95, en een opbrengst van € 500. Als dit de enige boeking is hebben we dus een voordelig saldo van € 500.

Terug naar boven

1.5 Kosten splitsen over meerdere jaren

Door de afspraak dat de balans aan het eind van het jaar worden afgesloten, en daarna heropend in het nieuwe jaar, bestaat dus ook de mogelijkheid om kosten te splitsen over meerdere jaren. De reden hiervoor is dat bijvoorbeeld een PC een langere levensduur heeft dan één jaar. We kunnen dus jaarlijks een bedrag aan ‘kosten’ in rekening brengen, tijdens de levensduur van een apparaat.

Stel: we kopen een PC van € 1.000 (excl. BTW, zie volgende sectie). Die PC heeft voor ons (mede door de belastingdienst opgelegd) een levensduur van 3 jaar. De aanschaf van de computer boeken we als:

debet credit

Inventaris € 1000

Te ontvangen BTW € 190

Aan crediteuren € 1190.

We stellen de restwaarde van de PC op € 50. Dit betekent dat we eigenlijk moeten afschrijven € 1000 - € 50 = € 950. Dit delen we door 36 maanden = € 26 per maand of € 312 per jaar. Dit dient op onze resultatenrekening te worden geboekt (Afschrijvingen). Alleen dat deel van de PC dat we ‘verbruiken’ wordt in een jaar aan kosten van onze opbrengst afgetrokken.

Afhankelijk van het inzicht dat we willen krijgen uit de balans en resultatenrekening, boeken we het afschrijvingsbedrag per maand, kwartaal of jaar. Hierover later meer.

Terug naar boven

1.6 BTW

BTW is een belasting, die uiteindelijk door de consument moet worden betaald. De ondernemer betaalt voor bedrijfsactiviteiten dus (uiteindelijk) geen BTW. De betaalde BTW boekt de ondernemer nooit in de resultaten, omdat de belastingdienst de betaalde BTW terugbetaalt aan de ondernemer. De BTW wordt dus geboekt op de rekening ‘te ontvangen BTW’: een vordering op de belastingdienst (bezit). De BTW die de ondernemer ontvangt komt ook niet terecht in de resultaten. Die BTW moet door de ondernemer weer worden afgedragen aan de belastingdienst.

We boeken daarom de BTW op de rekening ‘af te dragen BTW’, een schuld aan de belastingdienst.

Aan het eind van een periode, meestal jaarlijks, stuurt de belastingdienst een aangifteformulier BTW. Het saldo tussen de rekeningen ‘te ontvangen BTW’ en ‘af te dragen BTW’ moet dan met de belastingdienst worden verrekend.

De belastingdienst wil dan ook graag weten over welk bedrag de af te dragen BTW is berekend. Aangezien er diverse tarieven zijn, is het handig om ook op de grootboekkaarten met opbrengsten dit verschil aan te geven.

Bijvoorbeeld door een rekening ‘opbrengsten hoog tarief’ en ‘opbrengsten laag tarief’ te gebruiken.

In dit kader is het wellicht ook goed om te vermelden dat de datum erg belangrijk kan zijn voor de boeking op de grootboekrekeningen. Een voorbeeld:

De ondernemer ontvangt op 28 december van een jaar een order voor een (verkoop) bedrag van € 10.000. Hij maakt direct een factuur, en stuurt deze naar de klant. De boeking ziet er dan als volgt uit:

debet credit

Debiteuren € 10.000

Aan af te dragen BTW € 1.900

Aan opbrengsten hoog tarief € 11.900.

Per 31 december dient de ondernemer een aangifteformulier in te sturen waarop een schuld aan de belastingdienst is opgenomen, met de € 1.900 van deze factuur. Het bedrag op het aangifteformulier dient de ondernemer dan over te maken aan de belastingdienst. Het kan echter gebeuren, dat door omstandigheden de betaling door de klant pas in maart van het volgende jaar plaatsheeft. Hierdoor moet de ondernemer dus soms een aanzienlijk bedrag voorschieten. In dit geval zou het dus beter zijn geweest om de factuur pas te maken en te verzenden op bijvoorbeeld 2 januari van het volgende jaar.

Terug naar boven

1.7 Subadministratie

Naast de genoemde onderdelen kunnen aan bepaalde grootboekkaarten, voornamelijk balansposten maar ook wel gemengde rekeningen, subadministraties worden gekoppeld. Voorbeelden hiervan zijn onder andere debiteuren en crediteuren die relatief veel voorkomen. Andere, minder vaak voorkomende voorbeelden zijn: afschrijvingen op investeringen, kostprijsadministratie, procesadministraties (tijdregistratie) of voorraadadministratie.

Deze subadministraties dienen als aanvulling op de boekhouding, en worden meestal gevoed tijdens het boeken van mutaties op grootboekkaarten; vaak door het opvragen van extra informatie.

In sommige gevallen zijn er afzonderlijke schermen of programma’s waar de benodigde gegevens kunnen worden ingegeven, waarna het programma automatisch een journaalpost opstelt en doorboekt. Voorbeelden hiervan zijn factureerprogramma’s, loonadministratie en telebankieren.

Een subadministratie heeft meestal niets te maken met de manier waarop een boekhouding werkt, maar leveren alleen extra functionaliteit aan het geheel in het traject vóór de boekhouding, of toevoegingen in de informatie na het boeken.

Terug naar boven

1.8 Boekingsstukken

Zoals eerder al is aangegeven, is het rekeningschema heel belangrijk, iets waar we later uitgebreid op ingaan. Een ander belangrijk, vaak vergeten, punt gaat over boekingsstukken. Dat zijn die kleine of grote bonnetjes, facturen, bijlagen bij dagafschriften van de bank enzovoorts.

Het is belangrijk om, in plaats van in een schoenendoos, de boekingsstukken echt een plaats in de boekhouding te geven. Vooral bonnetjes, bijvoorbeeld benzinebonnen die betaald zijn met een pinpas, geboekt via het bankafschrift, vinden veelal eerder een weg naar een schoenendoos dan naar een plek in de boekhouding.

Probeer er een vaste gewoonte van te maken dit soort stukken als boekingsstuk op te nemen. Geef het bonnetje een nummer, bijvoorbeeld dat van het bankafschrift, schrijf erop hoe het geboekt is en stop het in een map achter het bankafschrift. Probeer zoveel mogelijk alle stukken op te nemen in een ‘map’ boekhouding.

Het geeft u, een eventuele boekhouder én de belastingdienst minder werk en meer duidelijkheid. Bovendien kan het in geval van boekhouder en belastingdienst veel geld besparen omdat er immers niet hoeft te worden gezocht naar de stukken.

Probeer er ook een vaste gewoonte van te maken de stukken direct na ontvangst, of in ieder geval zo snel mogelijk, in een map te stoppen bij de andere boekingsstukken van de boekhouding. Schrijf er bij onduidelijkheid direct op wat het geweest is, of nog beter, geef het meteen een stuknummer en schrijf er een rekeningnummer op.

Terug naar boven

1.9 Een andere manier

Ik wil per 1 januari een onderneming starten. Er zijn regels voor een boekhouding, maar het is me eigenlijk iets te duur om dat uit te besteden. Ik weet wel wat ik wil. Ik wil graag de verschillende kosten en opbrengsten afzonderlijk kunnen zien. Ik koop bij een goedkope winkel 20 gelijke rekenmachines met telstrook. Ik zet de machines naast elkaar neer en plaats er etiketten op met wat ik ermee wil berekenen. Ik zet op één machine ‘bank’, en op een andere ‘kantoorkosten’. Ook voor betaalde BTW en voor ontvangen BTW gebruik ik een rekenmachine. Er komt er één voor debiteuren, drukkosten en telefoonkosten.

Eén machine noem ik resultaat, die gebruik ik aan het eind van het jaar om mijn resultaat te berekenen.

Ik heb ergens gelezen dat dubbel boekhouden DE manier is, en dat wil ik dus ook met mijn rekenmachines doen.

Als ik een factuur verstuur, dan tik ik het totaalbedrag + op de machine ‘debiteuren’, en – op de machines ‘opbrengsten’ en ‘af te dragen BTW’.

Na een paar weken merk ik dat het moeilijk is om te zien op de machines of het allemaal wel goed is gegaan. Iedereen kan wel eens een foutje maken. Ik ga dus lijsten (1) maken met wat ik op de rekenmachines wil gaan intikken, met nummers per lijst. Ook ga ik na het intikken op de telstrook naast het bedrag het nummer van de lijst opschrijven.

Ik sta aan het eind van het jaar voor mijn rekenmachines, en bedenk wat ik nu wil gaan doen. Sommige machines moet ik de totaalknop drukken (2), want die moeten op nul beginnen volgend jaar. Andere machines, zoals die met het etiket ‘bank’, moet ik op de subtotaalknop drukken (3), want dat saldo heb ik volgend jaar weer als beginbedrag nodig. Alle totalen van de machines waar ik op de totaalknop heb gedrukt, tik ik in op mijn rekenmachine ‘resultaten’ (4). Het totaalbedrag van de machine ‘resultaten’ tik ik in op mijn rekenmachine ‘privé’, hierdoor is het totaal van al mijn rekenmachines weer 0.

Volgens mij werkt het, ik vraag me alleen af of er geen gemakkelijker manier is……

In dit verhaal is de rekenmachine natuurlijk de grootboekkaart, en verder:

1. Journaal

2. Resultatenrekening

3. Balansrekening

4. Voordelig of nadelig saldo (saldo winst of verlies)

Terug naar boven

2.1 Informatie

Van verschillende kanten worden brongegevens aangevoerd om de boekhouding te voeden. Via de post, een factuur in de winkel, orderformulieren of werkbriefjes. Het is belangrijk om zaken vast te leggen. Nummer de stukken, geef aan wat het geweest is en schrijf er zo nodig een berekening op. Het is best voor te stellen dat de belastingdienst pas jaren later een controle uitvoert. Het is belangrijk om moeilijke vragen te vermijden en de antwoorden uit de stukken te laten blijken. Ook als periodiek een boekhouder naar de stukken en boekhouding moet kijken, kunnen de kosten enorm oplopen als er voor veel stukken vragen moeten worden gesteld.

Terug naar boven

2.2 Systeem, systeem en systeem

Probeer een systeem te bedenken en volg dat ook zoveel mogelijk. Werk de boekhouding op een vast tijdstip bij. Koop een map en berg alle stukken direct op, gescheiden door tabbladen.

Zo is automatisch bekend welke handelingen wel en niet zijn uitgevoerd. Als de boekhouding elke week op vrijdagmorgen wordt verwerkt, is het antwoord op een vraag op donderdag over een bestelling van afgelopen maandag direct te beantwoorden. Op jaarbasis kan dat enorm veel tijd schelen.

Terug naar boven

2.3 Gewoonte

Maak van het gekozen systeem een gewoonte. Boekhouding is voor de meeste ondernemers een bijkomende zaak, en valt daarom snel onder de ‘moet ik ook nog tijd voor maken’ categorie. Behalve de verplichte kant aan een boekhouding, heeft de boekhouding ook nog een informatieve functie voor de ondernemer. Mits goed opgezet, is de staat van het bedrijf heel goed af te lezen uit de boekhouding.

Terug naar boven

3.1 Informatie

Het rekeningschema is het hart van de boekhouding. Het is in feite een lijst van alle grootboekrekeningen met een indicatie van de soort rekening: balans of resultaten. De informatie moet in de boekhouding worden ingevoerd op rekeningnummer. De informatie wordt ook weergegeven op rekeningnummer, in mutaties of per saldo.

Sommige boekhoudprogramma’s komen met een standaard rekeningschema, andere niet. Het is zelden het geval dat een rekeningschema helemaal ‘op maat’ is. Alles hangt in feite af van de informatie die de ondernemer wenst te zien in de boekhouding. De posten die extern van belang zijn, zoals winst of verlies, zijn altijd standaard uit te lezen. Andere gewenste informatie dient in het rekeningschema tot uitdrukking te worden gebracht.

Zo kan een ondernemer het heel belangrijk vinden hoeveel nietjes er gebruikt worden binnen het bedrijf. Het kan zelfs zo zijn, dat de ondernemer wil zien welke nietjes voor algemeen gebruik zijn, en welke voor verkochte producten.

Voor dit doel kan er dan onder de algemene kosten een rekening ‘kosten nietjes’ worden gemaakt en ook onder de specifieke kosten (kosten in verband met een soort opbrengst, zie secties 2 en 3).

Uit het gegeven voorbeeld blijkt dus, dat de inrichting van het rekeningschema zeer belangrijk is voor de uiteindelijk verkregen informatie.

Terug naar boven

3.2 Standaarden

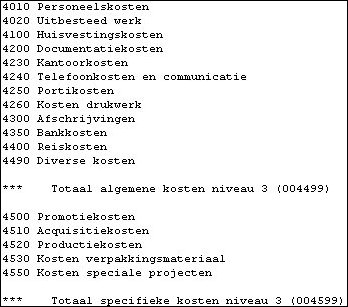

Het rekeningschema bestaat voor het hier te bespreken doel uit drie onderdelen: nummer, naam en soort rekening. Het nummer kan in sommige programma’s wel bestaan uit 8 cijfers, sommige ook wel vier, en alles wat ertussen zit. Een grootboekrekeningnummer van vier cijfers is wel ongeveer het minimum. Dit komt voort uit het feit dat er afspraken zijn gemaakt over de opzet van een rekeningschema. Veel van die afspraken kunnen niet echt tot een standaard komen, maar één afspraak hanteert men wel overal: de rubriekindeling.

Dit houdt in dat het eerste cijfer (of het eerste gebruikte cijfer) een rubriek aangeeft. De afspraken zijn gemaakt en over het algemeen ligt dit vast voor de gebruikelijke zaken zoals rubriek 0,1,2 (en 3) voor balans, rubriek 4 voor kosten en rubriek 8 voor opbrengsten. Over de andere rubrieken bestaat hier en daar reden voor een andere uitleg. De officiële indeling ziet er als volgt uit:

Rubriek 0: rekeningen van vaste activa, eigen vermogen en lang vreemd vermogen

Rubriek 1: vorderingen, liquide middelen en korte schulden

Rubriek 2: neutrale of tussenrekeningen

Rubriek 3: voorraad grondstoffen, hulpstoffen en halffabrikaten

Rubriek 4: kostenrekeningen

Rubriek 5: kostenplaatsen

Rubriek 6: fabricagerekeningen

Rubriek 7: voorraden gereed product en goederen in bewerking

Rubriek 8: verkooprekeningen

Rubriek 9: resultatenrekeningen.

Deze indeling is vrij universeel toegepast, en het verdient aanbeveling deze indeling zoveel mogelijk te volgen, om zo zeker te stellen dat iedereen de boekhouding begrijpt.

Verder is het belangrijk om het formaat van onderneming en rekeningschema te betrekken bij de indeling van het rekeningschema. Zo zal het voor kleine ondernemingen met relatief eenvoudige omzetsystemen eenvoudiger zijn om in rubriek 4 (kosten) een deel algemene kosten én een deel specifieke kosten op te nemen. Specifieke kosten betekent hier: kosten die direct verband houden met één of meerdere opbrengstposten. Voor grotere ondernemingen zullen die ‘specifieke kosten’ zich in rubrieken 3, 6 en 7 bevinden. Waar in rubriek 6 de grondstoffen, bewerkingen en waarde van het eindproduct kan worden gevonden, en in rubriek 7 de voorraden en alles wat daarmee samenhangt. De uitleg voor deze rubrieken gaat eigenlijk verder dan we hier in deze inleiding willen bespreken. Voor de hier weergegeven voorbeelden hebben we het over een klein bedrijf, waarbij alle kosten in rubriek 4 worden opgenomen, met een deel algemene kosten en een deel specifieke kosten.

Terug naar boven

3.3 Inzicht en rekeningschema

Zoals we tot nu toe hebben kunnen lezen, dient het rekeningschema te worden opgesteld met voor een deel vast afgesproken componenten.

Vaste componenten zijn onder andere balansrekeningen, verlies- en winstrekeningen, debiteuren/crediteuren en de rubriekindeling.

Er zijn ook een aantal componenten, die worden gevonden door vast te stellen wat voor informatie de boekhouding uiteindelijk moet geven.

Hoewel het gemakkelijker is om vóór het starten van de boekhouding daarover na te denken en dit op voorhand in het rekeningschema te verwerken, is het ook nog mogelijk om later rekening toe te voegen en de betreffende posten ‘over te boeken’ (weer door + en – boekingen).

Terug naar boven

4.1 Indeling van de boekingsstukken

Zoals al eerder is opgemerkt, is de beste manier van het voeren van een boekhouding het in een map met tabbladen stoppen van boekingsstukken. Maak daarom per soort stuk een tabblad. Veel voorkomende soorten zijn:

- bank

- verkoopfacturen

- inkoopfacturen, te betalen (crediteuren)

- inkoopfacturen, reeds betaald (bijvoorbeeld betalen met pincode)

- overboekingen of memoriaal (zie sectie 5).

Vergeet vooral niet vóór het boeken te kijken of er wellicht een periode dient te worden afgesloten. Hierbij kan worden gedacht aan bijvoorbeeld een online (internet) saldo van een betaalrekening. Deze posten zouden bij voorkeur ook maandelijks of per kwartaal dienen te worden geboekt.

Naast het feit dat de stukken netjes in een map zitten, in plaats van een schoenendoos, kan nu elk tabblad dienen als geheugensteuntje: ‘ben ik iets vergeten?’.

Terug naar boven

4.2 Controleren/coderen

Controleer elk boekstuk, en bepaal of het is opgeborgen op de juiste plek. Is alles goed leesbaar (vooral de bedragen), zijn er meer handelingen of berekeningen nodig? Als alles duidelijk is kan het stuk gecodeerd worden. Voor de moderne boekhoudprogramma’s is het meestal niet meer nodig, maar voor controle is het nog steeds handiger en vooral sneller als de in te brengen journaalpost op het boekingsstuk staat. In de meeste gevallen betekent dit alleen een grootboekrekeningnummer voor een bedrag of voor meerdere bedragen, maar soms gaat aan de boeking een berekening vooraf. Zet deze berekening op het boekingsstuk en maak de journaalpost. Het plaatsen van een rekeningnummer bij bedragen of het opschrijven van de journaalpost heet ‘coderen’.

Terug naar boven

4.3 Dagboeken/boekingsoorsprong

Vrijwel alle boekhoudprogramma’s geven in ieder geval de mogelijkheid een dagboek of boekingsoorsprong in te geven. Sommige programma’s stellen dat zelfs verplicht. Een dagboek/boekingsoorsprong is een naam voor de herkomst van de journaalpost. Betreft het een bankafschrift, zal het dagboek ‘bank’ zijn, voor facturen ‘verkoop’ of ‘inkoop’. Het geeft alleen maar aan waar de journaalpost vandaan komt en waar het boekingsstuk te vinden is.

Bij controle van een grootboekkaart, zal het dagboek of de boekingsoorsprong zichtbaar zijn. Als er iets niet in orde blijkt, kan dus aan het dagboek of boekingsoorsprong worden afgelezen waar in onze boekhoudmap het stuk te vinden is.

Terug naar boven

4.4 Het journaal

Het journaal is een invoerverslag van de in het boekhoudprogramma ingegeven mutaties. Het zal de journaalposten bevatten op volgorde van invoer, en de afzonderlijk mutaties binnen de journaalpost eveneens op volgorde van invoer. Over het algemeen zijn journaalposten genummerd in volgorde van invoer, en de mutaties zijn soms ook genummerd op volgorde van invoer.

Het journaal dient een juist beeld te geven van volgorde van invoer van de boekingsstukken. In het grootboek is die volgorde meestal op datum, zodat dit de enige manier is om bij controle terug te gaan naar de invoervolgorde.

Terug naar boven

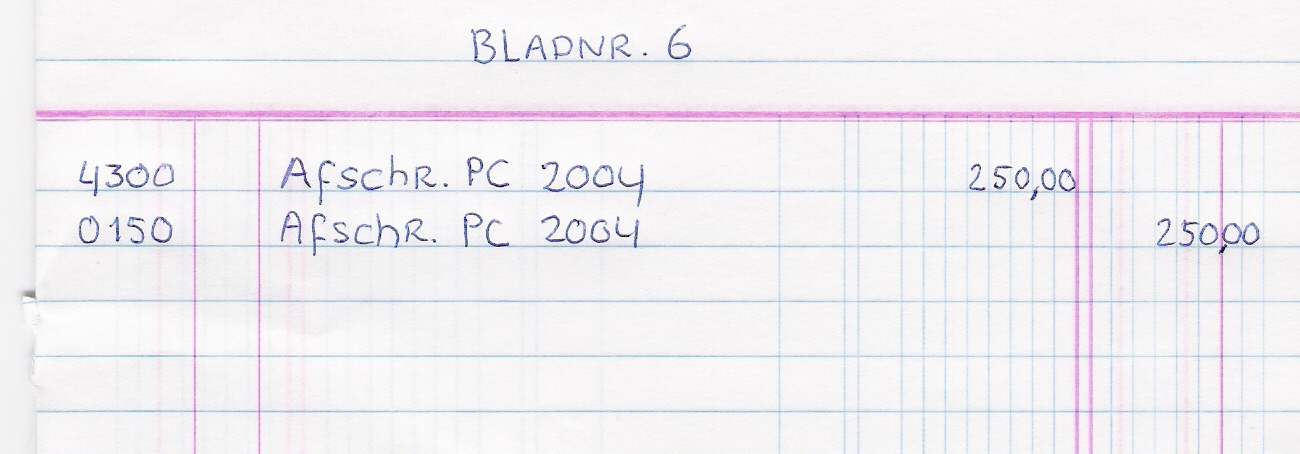

4.5 Overboekingen of memoriaal

Een tot nu toe onderbelicht onderdeel is de zogenaamde overboeking of memoriaalpost. Dit zijn in feite journaalposten, waar niet direct een boekingsstuk van bestaat. Dit kunnen bijvoorbeeld de jaarlijkse afschrijvingen zijn op een computer, maar ook de correctie van foute boekingen. Boekingen die bijvoorbeeld per ongeluk op een verkeerde grootboekkaart zijn geboekt. Hier zijn speciale bladen en/of schriften voor verkrijgbaar waar de journaalpost kan worden opgeschreven.

Het is belangrijk om, bij onduidelijkheid over de herkomst, erbij te schrijven waar de boeking uit is voortgekomen. Het is natuurlijk duidelijk, dat de jaarlijkse afschrijving geen uitleg hoeft omdat dat een balanspost is die zonder meer kan worden afgelezen. Maar als bij controle blijkt dat op een factuur bijvoorbeeld een fout bedrag aan BTW is berekend, is het handig het hoe en waarom bij de journaalpost te noteren. Controles vinden vaak pas na maanden of zelfs jaren plaats, en het moet dan duidelijk zijn over welke post de journaalpost gemaakt is. Vergeet ook niet de bladen van een overboekings- of memoriaalschrift te nummeren, en het nummer op te nemen in de omschrijving van de ingebrachte journaalpost. Met dit nummer is het boekingsstuk snel terug te vinden.

Terug naar boven

4.6 Overlopende posten

De term ‘overlopende posten’ slaat op posten die over een jaar heen lopen. Het is een moeilijk begrip, maar het is nodig om te weten, omdat bijvoorbeeld BTW vrijwel altijd ‘overlopend’ is. Om het heel simpel uit te drukken: overlopende posten zijn journaalposten waarvan de financiële handeling in een ander jaar plaatsvindt dan de feitelijke boeking. Om tot een goed begrip te komen van die betekenis zijn enige voorbeelden hier op zijn plaats.

De BTW: de aangifte BTW (of de laatste van kwartaal 4) wordt als schuld of vordering geboekt per 31 december van een jaar. Doorgaans worden deze posten geboekt op de rekeningen ‘Nog te betalen’ of ‘Nog te ontvangen’.

De ontvangst of betaling vindt echter zeker plaats in het volgende jaar.

Die betaling of ontvangst, meestal via bank, zal ook weer geboekt worden op rekening ‘Nog te betalen’ of ‘Nog te ontvangen’, waardoor het saldo uiteindelijk (hopelijk) vanzelf weer op nul uitkomt.

Stel: we ontvangen een inkoopfactuur in januari, over een abonnement over december. De BTW is al afgerekend, dus de factuur moet worden geboekt in januari. In plaats van het boeken van het netto bedrag (excl. BTW) op een kostenrekening (rubriek 4), boeken we het bedrag op de rekening ‘Nog te betalen’. In het oude jaar, in december, boeken we via een overboeking- of memoriaalpost:

Kosten

Aan Nog te betalen.

Het bedrag zal in de balanspost ‘Nog te betalen’ zogenaamd ‘overlopen’ naar de beginbalans van het nieuwe jaar, en de betaling, geboekt op ‘Nog te betalen’ zal het saldo van de post op nul stellen.

Het tegenovergestelde is ook mogelijk: we ontvangen in december een factuur voor huur van een pakhuis voor het gehele volgende jaar. Het BTW bedrag is € 2000,00. Dat kan wel eens voordelig uitvallen om de BTW in december te boeken. Er zijn in de BTW regelingen die van maximum bedragen uitgaan. We boeken de kosten niet in rubriek 4, kosten, maar op ‘Nog te ontvangen’ als vooruitbetaald bedrag. De BTW kan in dit voorbeeld wel in het ‘oude’ jaar worden geboekt. In het volgende jaar boeken we via overboeking- of memoriaalpost:

Huisvestingskosten (debet)

Aan Nog te ontvangen (credit)

Het vaststellen van de overlopende posten behoort tot het zogenaamde jaarwerk. Het is echter altijd belangrijk om te onthouden, dat er hier niet helemaal sprake is van willekeur. De datum van facturen blijft bepalend.

Zeker bij verkoopfacturen is het belangrijk: een verzonden factuur dient per factuurdatum te worden geboekt.

Een inkoopfactuur mag in het jaar van ontvangst worden geboekt, maar het moet niet altijd. Als betaling in het nieuwe jaar plaatsvindt, mag het bedrag, als de factuurdatum in het oude jaar valt, in het oude jaar of het nieuwe jaar plaatsvinden.

Terug naar boven

5.1 Algemeen

Een boekhouding bestaat voor wat betreft informatie uit een eenvoudige set gegevens. Deze gegevens zijn min of meer geďndexeerd naar vaststaande regels:

Onderdeel informatie volgorde

- journaal invoer

- journaalmutaties invoer

- grootboek rekeningnummer(/naam)

- rekeningen rekeningnummer(/naam)

- saldo(/periodesaldi) rekeningnummer(/naam)

- mutaties rekeningnummer(/naam) en datum ( en journaalnummer)

De termen tussen haakjes zijn optionele eigenschappen. Het ligt voor de hand dat de journaalmutaties en de grootboekmutaties hetzelfde bestand betreffen, met een andere sortering.

Terug naar boven

5.2 Koppelingen in de informatie

In hoofdstuk I-3 stond al te lezen dat het rekeningschema van belang is voor de informatie die kan worden verkregen uit de boekhouding. Van even groot belang is de ‘zichtbare’ koppeling tussen de gegevens.

Zo is het van belang dat bij een controle een grootboekrekening saldo op de saldibalans (= een lijst van grootboekrekeningen met saldo) eenvoudig te specificeren is naar mutaties: de grootboekkaart.

In die lijst met mutaties van de grootboekkaart moet een verwijzing zijn opgenomen naar de journaalpost. Meestal zal het dagboek of de boekingsoorsprong en een journaalnummer hiernaar verwijzen.

De journaalpost, maar ook vaak al het dagboek geeft de mogelijkheid om het boekingsstuk te vinden.

Voor de persoon die de boekhouding voert, is het belangrijk om bij het ingeven van de journaalpost een nummer in de omschrijving of een veld boekstuk in te geven dat verwijst naar het betreffende boekingsstuk. Bij een normale kleine boekhouding kan dat zelfs al veel tijd schelen.

Terug naar boven

5.3 Jaarwerk

Veel boekhoudprogramma’s kennen een jaarafsluiting. Dit is een programmaonderdeel die het lopende jaar afsluit. De werking van deze programma’s lopen nogal uiteen in functionaliteit en werking, maar de basishandelingen liggen wel al vast. Die handelingen zijn al genoemd, maar worden hier in een lijst weergegeven. Vóór deze handeling ligt natuurlijk altijd een nauwkeurige controle van de boekhouding!

1. Het boeken van het voordelig/nadelig saldo van de resultatenrekeningen (opbrengsten minus kosten)

2. Het vaststellen van de eindbalans

3. Het vaststellen en boeken van de beginbalans in het nieuwe jaar (=eindbalans uit nr. 2)

Terug naar boven

|